Las principales novedades fiscales en 2021 vienen por modificaciones en el IRPF: en primer lugar, se ha introducido un nuevo tramo en la parte general de la escala de gravamen del IRPF para bases liquidables superiores a 300.000 €; con un tipo de gravamen del 24,5%; adicionalmente, tres comunidades autónomas (Andalucía, Murcia y Comunidad Valenciana) han actualizado sus tarifas.

En segundo lugar, se ha introducido un nuevo tramo en la escala de gravamen del ahorro para bases liquidables superiores a 200.000 € con un tipo del 26%.

Finalmente, se ha reducido el límite de aportación a sistemas de previsión que, cuando son exclusivamente de tipo individual pasa de 8.000 € a 2.000 € anuales. Como novedad, se añade que el límite total se puede incrementar hasta 10.000 €, cuando dicho incremento provenga de contribuciones empresariales. Además, el límite máximo de aportación a favor del cónyuge que no supere cierto nivel de rentas pasa de 2.500 € a 1.000 €.

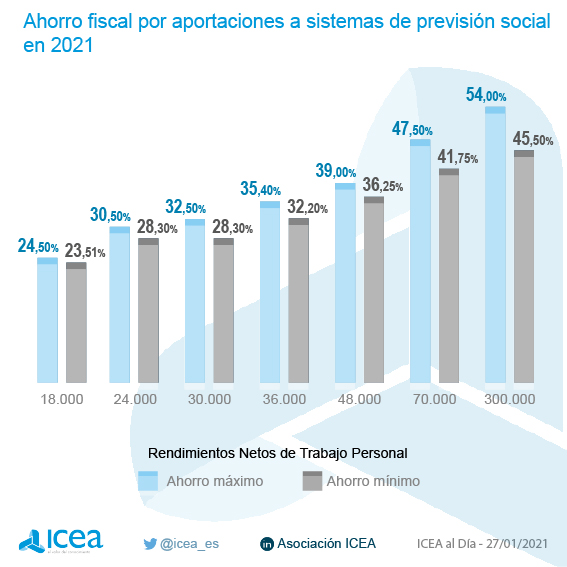

Con ello, el ahorro fiscal va a depender de la tarifa que cada comunidad autónoma tenga establecida, produciéndose variaciones entre unas y otras como puede verse en el gráfico.

La información detallada sobre éste y otros cambios se recoge en el "Manual Práctico de Fiscalidad" que ICEA ha actualizado en su aplicación web y que analiza de una forma clara y práctica, la fiscalidad de los seguros de vida y otros productos de ahorro e inversión. Más información a través de icea@icea.es.